Las declaraciones del Ministro Martin Guzmán, “la creación de un nuevo impuesto para que el shock internacional no sea solo para unos pocos”, en referencia al supuesto aumento que se produjo en el precio de las materias primas agrícolas, no tienen fundamento si analizamos la realidad concreta de los hechos. Los precios de los productos agrícolas reaccionaron con una fuerte suba inicial ante la invasión militar efectuada por Rusia a Ucrania, pero luego la suba se fue diluyendo, a medida que el mercado iba asimilando el efecto de la invasión sobre el nuevo escenario del trading global.

Las declaraciones del Ministro Martin Guzmán, “la creación de un nuevo impuesto para que el shock internacional no sea solo para unos pocos”, en referencia al supuesto aumento que se produjo en el precio de las materias primas agrícolas, no tienen fundamento si analizamos la realidad concreta de los hechos. Los precios de los productos agrícolas reaccionaron con una fuerte suba inicial ante la invasión militar efectuada por Rusia a Ucrania, pero luego la suba se fue diluyendo, a medida que el mercado iba asimilando el efecto de la invasión sobre el nuevo escenario del trading global.

El Ministro de Economía reveló que estudia un aporte de los sectores que gozaron los aumentos en el precio de las materias primas por la guerra del Mar Negro, y en este sentido indicó que se está trabajando en un mecanismo para redistribuir la renta inesperada que abarcaría a las materias primas que experimentaron en sus precios luego del inicio de la guerra en Ucrania.

Para demostrar que la renta inesperada no existe, hemos realizado el análisis de la variación de los precios en el mercado internacional y su comparación con lo sucedido en nuestro mercado FOB Up River y en nuestro mercado doméstico, desde el día que comenzó el conflicto en el Mar Negro, el 24 de febrero pasado, hasta el cierre del mercado el 12 de Abril. Nos pareció acertado este análisis, pues es la mejor forma de demostrar que el aumento inesperado en el precio de los productos agrícolas no fue tal, y no justicia ningún sistema de recaudación adicional como el que tangencialmente propone el titular de la cartera de Economía.

En los cuadros adjuntos, se puede ver muy bien y analizar cuál ha sido el comportamiento de los mercados en el plano internacional y a nivel local.

Variación FOB Golfo & FOB Upriver (puertos argentinos)

En el Cuadro 1, se puede ver que la Soja americana en el FOB Golfo bajó 1%, mientras que la Soja FOB Upriver cayó el 2%. Esto demuestra que el precio de la Soja de nuestro mercado de exportación no ha tenido ninguna suba inesperada ni renta extraordinaria.

El Maíz americano FOB Golfo subió el 14% mientras que el FOB Up River solamente súbito el 4%.

El Trigo fue el producto que más subió en el FOB Golfo con ganancias del 16%, y esto se debe a la importancia que tienen las exportaciones de trigo del Mar Negro. En la Argentina, el trigo FOB aumento mucho más, el 24%, consecuencia del cierre de las exportaciones y la menor oferta que impulsa a los molinos a mejorar el precio de compra para conseguir trigo físico.

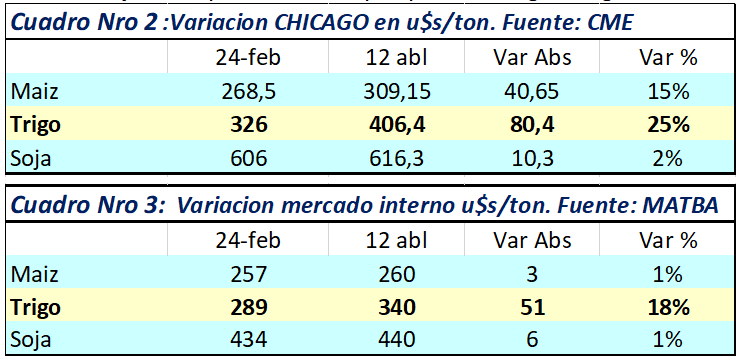

El Acople de la Soja y el Maíz (Cuadro Nro 2 y 3) la soja en el Mercado de Chicago acumuló subas de 10 u$s/ton y pasó de 606 a 616 u$s/ton, con una ganancia del 2%. En la Argentina el precio de soja en el Mercado doméstico acumulo ganancias del 1%, pasando de 434 u$s a 440 u$s/ton. Siempre considerando el periodo entre el 24 de Febrero, día en que comenzó el conflicto Rusia-Ucrania, y el cierre del pasado 12 de Abril. En este caso, la soja tampoco tuvo un aumento inesperado en sus precios, y siempre considerando el precio que recibe el productor. En el caso del Maíz, mientras Chicago mejoraba el 15% , en nuestro mercado interno la suba apenas llego al 1%. Además, los registros de venta de maíz están prácticamente cerrados, por este motivo los exportadores no han podido capturar la suba inicial de los precios internacionales.

En cambio el trigo siguió con tendencia alcista: tanto en nuestro Mercado interno, como en el Mercado de Chicago, en este último caso con subas del 25%, pasando de 326 u$s a 406 u$s/ton. Aquí si el impacto del conflicto del Mar Negro tuvo un efecto mucho más alcista que en el resto de los productos agrícolas. Sucede que Rusia-Ucrania son los primeros exportadores de trigo del mundo, con un volumen de 60 millones de toneladas equivalentes al 30% del comercio mundial. Contrariamente a lo que sucedió con la soja y el maíz, con subas del 1%, en la Argentina el Trigo subió el 18 %, pasando de 289 u$s a 340 u$s/ton.

El trigo con exportaciones cerradas: Y esta suba del precio del trigo en nuestro mercado interno se da en una circunstancia donde los registros de exportación están cerrados. Es una paradoja, que el Mercado que está intervenido por el Gobierno con el cierre de sus exportaciones, haya registrado un nivel de suba que no se produjo en soja y en maíz, con menores niveles de intervención. El oficialismo comete un error muy grave si confunde la fuerte suba que se produjo en Chicago, únicamente en trigo, con una suba generalizada en el resto de los commodities agrícolas.

El análisis del comportamiento de los precios, es prueba fehaciente que la realidad es lo que indican los números, no es la realidad que está comunicando la Casa Rosada.

El análisis de los costos de producción: Los aumentos de insumos superaron los de los precios de los granos. Atraso cambiario y riesgos de menor utilización de tecnología en trigo y ventajas que presenta la soja (extracto de la nota de Juan Martin Melo, en Infobae, con análisis de la variación en el precio de los insumos realizado por la Fundación FADA )

El dato de inflación de marzo fue un duro golpe para el Gobierno y su “guerra” contra el flagelo. Según el Indec, el Índice de Precios al Consumidor (IPC) escaló 6,7%, el salto mensual más importante en 20 años, y acumuló en solo tres meses una suba del 16,1%. Desagregando por rubros, el de alimentos y bebidas volvió a ser uno de los que de incremento con un 7,2%, en línea con el 7,5% registrado en febrero.

Por eso, desde el Gobierno nacional apuntan a la suba de los commodities agrícolas, impulsados por la guerra entre Rusia y Ucrania, como uno de los principales causantes de la inflación más reciente y, por supuesto, parte del oficialismo señaló al campo y su “especulación” como uno de los grandes culpables, pese a que estudios privados demuestran que la incidencia de las materias primas, como los granos, es pequeña en el precio final de los alimentos.

Más aún, el ministro de Economía, Martín Guzmán, expresó la necesidad de “redistribuir la renta esperada” mediante algún mecanismo en estudio, aludiendo al incremento en los precios internacionales de los granos. Desde el mismo Gobierno el secretario de Agricultura, Matías Lestani, observó días atrás: “el sector agrícola no pudo capitalizar el concepto de renta inesperada, porque la valuación porcentual de los insumos fue superior al aumento del trigo”.

Informes de la Fundación Agropecuaria para el Desarrollo de Argentina (FADA) dan un buen panorama al respecto, marcando las subas que tuvieron tanto los cultivos como los principales insumos. Según FADA, de Marzo 2021 a Marzo 2022, el glifosato aumentó entre 140% y 180% en dólares, mientras que los fertilizantes, como la Urea incrementaron su precio un 170% y el PDA un 155%. El resto de los fitosanitarios tuvieron subas promedio en dólares de entre el 50% al 60%.

A esto hay que sumarle los efectos del atraso cambiario respecto a la inflación, que repercute en un encarecimiento de los costos en dólares. En este sentido, FADA puntualizó que el costo de la cosecha se incrementó un 68,4% en pesos en los últimos 12 meses, mientras que el tipo de cambio oficial sólo subió 19,3%. “Esto significa, que el costo de la cosecha se incrementó un 41,2% en dólares, más de lo que subieron los precios internacionales de los granos. En los fletes es incluso peor, el costo de los fletes aumentó un 47,5% en dólares en el último año”.

Para el economista jefe de FADA, David Miazzo, “cualquier aumento de costos lo que hace es reducir la rentabilidad, pero por suerte viene en un momento de precios internacionales altos que permiten licuarlos de cierta manera. En el caso del trigo, que es lo próximo que se siembra, la suba de los precios de los fertilizantes, pero también de los combustibles, labores, fletes y fitosanitarios, hace que la rentabilidad baje y esto va a hacer que el área del trigo por lo menos no crezca”.

En el caso del maíz, para el cual falta mucho tiempo para su siembra, ya que hace semanas recién se comenzó con la cosecha, el alto impacto que tienen los fertilizantes en el cultivo podría significar una emigración de los productores hacia la soja. “En este caso puede haber una rotación importante de los planes de siembra. El año pasado, cuando se hacían los planes, se pensaba en maíz y que ahora podría pasar a pensarse en más soja. Hoy la situación de los costos más riesgo de abastecimiento de fertilizantes probablemente, de manera temprana, el productor decida hacer soja”.

Pablo Adreani Especial para CAMPO total